CONVENIO MULTILATERAL

PADRÓN FEDERAL – REGISTRO ÚNICO TRIBUTARIO (R.U.T)

Preguntas Frecuentes acerca de Padrón Federal (R.U.T)

Normativa de Comisión Arbitral – Resoluciones

Normativa de Provincia de Jujuy – Resoluciones

Más Información – Enlaces

INGRESOS BRUTOS – RÉGIMEN CONVENIO MULTILATERAL

La documentación que deberá presentarse al momento de la solicitud es la siguiente:

Contribuyente Persona Humana

a. Solicitante: Contribuyente Titular

– DNI (frente y dorso)

b. Solicitante: Apoderado

– DNI (frente y dorso)

– DNI del representado (frente y dorso) – Poder otorgado por ante escribano público donde conste la autorización para realizar la gestión, declarando que el mismo es copia fiel del original y que se encuentra vigente.

c. Los contribuyentes y/o responsables que al momento de solicitar su clave fiscal opten por hacerlo vía web, y se encontraren inscriptos en ingresos brutos, deberán adjuntar copia digital del reflejo de datos del Sistema Registral de AFIP, en formato PDF, PNG, JPG, o el que autorice esta Dirección.

Contribuyente Persona Jurídica

a. Solicitante: Representante Legal

– DNI (frente y dorso)

– Documentación que lo acredite como representante legal de la entidad respectiva (acta de asamblea, sentencia judicial, etc.). En todos los casos las designaciones deberán estar asentadas en los organismos y/o registros competentes.

b. Solicitante: Apoderado

– DNI (frente y dorso)

– Poder otorgado por ante escribano público donde conste la autorización para realizar la gestión, declarando que el mismo es copia fiel del original y que se encuentra vigente.

c. Los contribuyentes y/o responsables que al momento de solicitar su clave fiscal opten por hacerlo vía web, y se encontraren inscriptos en ingresos brutos, deberán adjuntar copia digital del reflejo de datos del Sistema Registral de AFIP, en formato PDF, PNG, JPG, o el que autorice esta Dirección.

Contribuyente Sucesión Indivisa

Solicitante: Administrador Judicial

– DNI (frente y dorso)

– Sentencia judicial de designación del administrador judicial. Para el supuesto de que no exista aun sentencia judicial de designación de administrador judicial, y hasta tanto se produzca la apertura del juicio sucesorio y la designación del administrador judicial, se permitirá que solicite la clave fiscal de manera presencial el cónyuge supérstite, los presuntos herederos legítimos o los representantes legales de éstos, albaceas o legatarios, al solo efecto de cumplir con las obligaciones fiscales pendientes del causante, aun cuando no continúen con la actividad desarrollada por éste.

Síndico del Concurso (de corresponder) o Síndico de la Quiebra

– DNI (frente y dorso)

– Sentencia judicial de designación del síndico.

Condominios

Solicitante: Administrador

– DNI (frente y dorso)

– Documentación que acredite su designación como administrador.

– Copia digital del reflejo de datos del Sistema Registral de AFIP, en formato PDF, PNG, JPG, o el que autorice esta Dirección.

Organismos públicos

a. Solicitante: Contribuyente

– Decreto o resolución de designación del responsable del organismo.

– DNI del responsable del organismo (frente y dorso)

b. Solicitante: Ente pagador (Trámite presencial)

– Formulario F-231 “Solicitud Clave Fiscal-Ente Pagador” suscripto por el responsable del organismo y por la persona designada para el otorgamiento de la clave. Deberá presentarse un formulario por cada persona designada con firma certificada por escribano público o la autoridad competente del organismo.

– Decreto o resolución de designación del responsable del organismo.

– DNI del responsable del organismo y de cada persona designada para el otorgamiento de la clave.

Fuente: RG N° 1581/2020 de la DPR, RG N° 1582/2020 de la DPR.

¿QUÉ ES CONVENIO MULTILATERAL?

Las actividades a que se refiere el Convenio Multilateral son aquéllas que se ejercen por un mismo contribuyente en una, varias o todas sus etapas en dos o más jurisdicciones, pero cuyos ingresos brutos, por provenir de un proceso único, económicamente inseparable, deben atribuirse conjuntamente a todas ellas ya sea que las actividades las ejerza el contribuyente por sí o por terceras personas, incluyendo las efectuadas por intermediarios, corredores, comisionistas, mandatarios, viajantes o consignatarios, etcétera, con o sin relación de dependencia.

Fuente: Convenio Multilateral – Art. 1º

Altas, bajas y modificaciones de datos

El “Registro Único Tributario” permite consultar y administrar las altas, bajas y modificaciones de los datos registrales allí contenidos. Para acceder al mismo, se debe ingresar al servicio web «Sistema Registral» con CUIT y clave fiscal con nivel de seguridad 3 o superior obtenida de acuerdo con el procedimiento previsto en la resolución general AFIP 3713, sus modificatorias y complementarias.

Los datos informados revestirán el carácter de declaración jurada y estarán sujetos a la verificación por parte de esta Administración Federal, de las administraciones tributarias provinciales adheridas y de la Comisión Arbitral del Convenio Multilateral.

Fuente: Art. 8° RG AFIP 4624/19

Cese jurisdicción

En caso de cese, incluido transferencia de fondo de comercio, sociedades y explotaciones gravadas deberá satisfacerse el impuesto correspondiente hasta la fecha de cese, previa presentación de la declaración jurada respectiva según Código en el art. 245 del Código Fiscal, Ley 5791 y mod. Así también deberá cumplir con lo dispuesto en el art. 286° del mismo plexo legal.

CÉDULA FISCAL, CONSTANCIA DE REGULARIZACIÓN Y CONSTANCIA DE DEUDA

a. ¿Quiénes están obligados a presentar constancia de regularización fiscal?

Aquellos contribuyentes que revisten el carácter de sujetos pasivos según lo establecido en el Código Fiscal y que contraten con el Estado Provincial. La presentación debe realizarse tanto al momento de la contratación, como en oportunidad de cualquier pago de la prestación realizada.

Fuente: Art. 1° Decreto Acuerdo Nº 4747-H-2002

b. ¿Cómo se obtiene la Constancia de Regularización Fiscal (CRF)?

La constancia se obtiene a través de la página www,rentasjujuy.gob.ar ingresando con clave fiscal a la opción ”Solicitud” → ”Solicitud de Constancia de Regularización Fiscal Web” y seleccionando la repartición ante la cual presentará la constancia, marcando la opción CRF.

Fuente: Art. 1° RG Nº 1363/2014

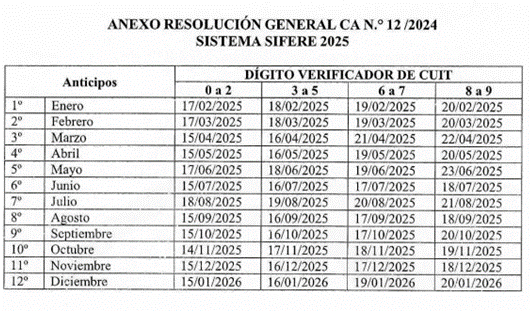

VENCIMIENTOS

NOMENCLADOR DE ACTIVIDADES

¿DÓNDE Y CÓMO PAGAR?

Desde ARCA ingresando con Clave Fiscal a través del servicio “Presentación de DDJJ y Pago por VEP”. Desde el servicio “SIFERE Web” ingresando a Pago de declaración jurada, seleccionado:

- Pago por VEP ”Volante Electrónico de Pago”, seleccionando la red donde efectuará el pago (Interbanking, Link Pagos, Banelco, Btob)

El Sistema de Pago Electrónico (VEP) es de carácter obligatorio para todos los contribuyentes de Convenio Multilateral a partir del 1° de enero de 2021. RG CA 14/2020

ENTIDADES DE SEGUROS Y REASEGUROS

- Descargar Resolución General 1368/2014 – Reglamenta sobre la forma de liquidación de los anticipos del Impuesto sobre los Ingresos Brutos.

- Descargar Resolución General 1374/2014 – Aprueba el formulario de Declaración Jurada Anual – F-0194 Vigente hasta el 31/10/2021.

- Descargar Resolución General 1606/2021 – Se habilita la aplicación denominada «DDJJ ANUAL ENTIDADES de SEGUROS».

- Descargar Resolución General 1716/2025 – Modifica Anexo I de RG N°1368.

PREGUNTAS FRECUENTES